АРИР: объём российского рынка интерактивной рекламы составил 520 млрд рублей в 2022 году

В ассоциации проанализировали бюджеты по новой методике, разделив рекламные инвестиции на традиционные и инновационные каналы

Объём российского рынка интернет-рекламы в 2022 году достиг 520 млрд рублей*, подсчитали в Ассоциации развития интерактивной рекламы (АРИР). Затраты рекламодателей измеряли по новой методике, разделив рекламные каналы на два сегмента — традиционные и инновационные. Об этом представители отрасли рассказали на пресс-конференции в ТАСС.

Новая методика подсчёта

В 2022 году АРИР внедрила новую методологию подсчёта рекламных инвестиций. Аналитики разделили рынок интернет-рекламы на два сегмента.

- В группу традиционных рекламных медиа вошли перфоманс- и брендинг-каналы.

- К инновационным отнесли классифайды, ритейл-медиа, инфлюенс-маркетинг, нативную рекламу, рекламу в мессенджерах и у мобильных операторов, аудиорекламу, e-mail маркетинг, рекламу в онлайн-играх и трансляциях игр.

Изменение методологии — ответ на масштабную перестройку ландшафта российской диджитал-отрасли. В прошлом году в России стали недоступны размещения в поиске и сетях Google, YouTube, TikTok, Facebook, Instagram (запрещённые в России соцсети; принадлежат Meta, которая признана экстремистской и террористической организацией в России), Criteo.

Игроки перенаправили освободившиеся бюджеты на российские интернет-платформы — Яндекс, VK MyTarget и другие. Дефицит привычных форматов вынуждал рекламодателей использовать альтернативные инструменты продвижения — стала расти популярность интерактивного телевидения, цифровой наружной рекламы.

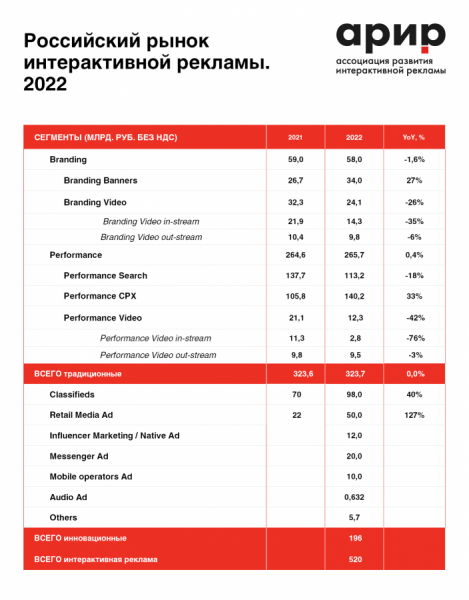

Изменения в структуре рынка и рост популярности развивающихся каналов коммуникации отразились в результатах подсчёта рекламных инвестиций. По итогам 2022 года традиционные сегменты по оценке АРИР продемонстрировали нулевую динамику — объём затрат остался на отметке в 323,7 млрд руб. Вложения в инновационные сегменты составили 196 млрд руб.

Хотя на традиционные каналы приходится более половины суммарного объёма рынка интерактивной рекламы, охваты и объёмы в инновационных медиа растут опережающими темпами, прокомментировал вице-президент АРИР и директор по аналитике коммерческого департамента VK Алексей Беляев.

Эксперты оценивали объёмы рынка, проводя опросы рекламных агентств и рекламодателей. Крупные игроки рынка — публичные компании, поэтому обязаны публиковать свои финансовые отчёты, тогда как более мелкие участники отрасли не столь прозрачны и отследить их рекламные расходы сложнее, хотя они формируют значительную долю объёма рынка. Опрос позволил уточнить долю крупных игроков в объёмах затрат на интерактивную рекламу, сказал Беляев.

Негативные прогнозы о падении рынка, которые звучали в начале 2022 года, не оправдались, указал президент АРИР Борис Омельницкий. Рынок адаптировался: рекламные платформы, которые испытали наплыв рекламодателей, масштабировали, недоступные технологии заместили альтернативными. На месте ушедших с рынка иностранных брендов появились локальные игроки, а малый и средний бизнес привык к новым форматам и перенёс бюджеты в интернет.

Традиционные сегменты

Состав традиционных сегментов остался прежним:

- перфоманс-реклама (поисковая реклама, CPx, video instream и video outstream),

- брендинг-реклама (баннеры, video instream, video outstream).

В первом квартале традиционные сегменты показали рост на 12%. Во втором и третьем кварталах испытали падение на 8% и 2% соответственно. С октября по декабрь динамика устремилась к нулю.

Объём перфоманс увеличился на 0,4% и теперь равен 265,7 млрд рублей. На поисковую рекламу в «Яндекс», Mail.Ru потратили на 18% меньше — 113,2 млрд руб. Объём инвестиций в CPx (контекстные объявления в рекламных сетях, в том числе сеть «Яндекс», MyTarget, Ozon, рекламу в социальных сетях, мобильные и перфоманс-сети) вырос на 33% и составил 140,2 млрд руб.

Как отмечает Алексей Беляев, изменения в сегменте традиционных медиа соответствует перестройке, которая произошла в структуре инвентаря и спроса. Объём инвестиций в CPx вырос, потому что недостаток инвентаря быстро компенсировали отечественные игроки, которые оказались готовы к этому с технологической и продуктовой точки зрения. Поисковый сегмент сократился в связи с уходом с рынка Google.

Вложения в перфоманс-видео сократились на 42% до 12,3 млрд руб. При этом на перфоманс-видео instream пришлось 2,8 млрд руб., что ниже показателя 2021 года на 76%. Бюджеты на перфоманс-видео outstream опустились к отметке 9,5 млрд руб. при динамике 3%.

Объём сегмента брендинг упал на 1,6% и составил 58 млрд руб. В продвижение с помощью баннеров (на РБК, «Рамблер», Ozon, в сетях AdRiver) рекламодатели вложили 34 млрд рублей — на 27% больше.

Категория брендинг-видео продемонстрировала отрицательную динамику на 26%, сумма вложений составила 24,1 млрд руб. Объём затрат на брендинг-видео instream сократился на 35% до 14,3 млрд руб. Брендинг-видео outstream показал падение на 6% до 9,8 млрд руб.

Объём видео instream сократился из-за ухода с рынка крупных транснациональных рекламодателей, поясняет Алексей Беляев.

Инновационные сегменты

К числу инновационных сегментов интернет-рекламы эксперты АРИР отнесли:

- классифайды,

- ритейл-медиа,

- инфлюенс-маркетинг и нативная реклама,

- реклама в мессенджерах (Telegram Ads),

- реклама у мобильных операторов,

- аудиореклама,

- остальное (реклама в онлайн-играх и трансляциях игр, e-mail маркетинг и другие маркетинговые инструменты).

В категории классифайдов учтены расходы бизнеса за перечисление конкретных товаров или услуг, сгруппированных по темам на онлайн-досках объявлений, листингах вакансий, недвижимости и автомобилей. В 2022 году классифайды заработали 98 млрд руб, тогда как в 2021 году — 70 млрд рублей. Категория выросла на 40% за год.

Взрывной рост на 127% среди инновационных и традиционных сегментов показали ритейл-медиа. Затраты на рекламу внутри платформ онлайн-ритейлеров достигли 50 млрд рублей — в 2021 году этот показатель составлял 22 млрд рублей.

Вице-президент АРИР, партнёр аналитического агентства Data Insight Федор Вирин указал на рост популярности маркетплейсов в качестве поисковых площадок. «Миллионы SKU (единиц товаров), которые они предлагают потребителям, дают возможность покупателю выбрать свою будущую покупку, а затем уже решать, где он её совершит», — сказал он. В результате крупные бренды стали рекламироваться на торговых площадках не только для увеличения продаж на конкретных онлайн-платформах, но и для продвижения новых товаров, продуктовых линеек, что формирует тренд на ритейл-медиа. По словам Вирина, в России такой тренд закрепился в 2022 году, когда доступный инвентарь сократился за счёт ухода Google и Instagram.

Общий объём двух сегментов — инфлюенс-маркетинга и нативной рекламы — составил 12 млрд руб. При подсчёте бюджетов, вложенных в инфлюенс-маркетинг, учитывалась площадки VK, YouTube, Facebook, Instagram, TikTok.

Рекламодатели используют как доступные, так и запрещенные в России социальные сети. По мнению председателя комитетапо инфлюенс-маркетингу в АРИР, руководителя отдела интернет-маркетинга MGCom Антона Петухова, бюджеты на промоушен в социальных сетях распределяются так:

- 40% расходов — на VK и коммерческие посты в Telegram-каналах, популярность которых выросла из-за ограничений в других соцсетях.

- 30% бюджетов — на YouTube-интеграции, shorts, врезки и альт-роллы.

- 10% средств — на стриминг-платформы Twitch или Trovo.

- 20% бюджета — на Instagram, который не утратил популярности, несмотря на ограничения.

Продолжается тренд на интеграцию инфлюенс-маркетинга в традиционные каналы: телевидение, офлайн-мероприятия. Это связано с несколькими факторами.

Председатель комитета по инфлюенс-маркетингу в АРИР, руководителя отдела интернет-маркетинга MGCom Антон Петухов:

“Во-первых, классические медиа охватывают более широкую аудиторию, включая тех, кто не является активным пользователем социальных сетей. Во-вторых, взаимодействие с известными лицами через TV и ивенты укрепляет доверие и повышает запоминаемость рекламы. В-третьих, эти каналы обеспечивают глубокое взаимодействие, создавая эмоциональную связь и стимулируя приверженность бренду.”

Комплексные кросс-медийные стратегии помогают рекламодателям максимизировать охват. В таком случае рекламу размещают сразу нескольких платформах, например, OLV (Online Video), DOOH, TV, аудио. При этом тренд на переход в традиционные каналы скорее дополняет, а не заменяет активности в социальных медиа.

Объём аудиорекламы АРИР оценила в 0,632 млрд рублей.

По словам Эдуарда Рекачинского, сопредседателя комитета аудиорекламы АРИР, генерального директор сейлз-хауса онлайн-аудиорекламы Unisound, объём аудиорекламы сохранился в 2022 году благодаря брендам, которые пришли в музыкальный стриминг и онлайн-радио в поиске новых каналов продвижения. Лидерами среди категорий стали финансы, телеком, афиша и развлечения, фарма, ритейл. К концу года вернули прежнюю активность недвижимость и FMCG.

Сопредседатель комитета аудиорекламы АРИР, генеральный директор сейлз-хауса онлайн-аудиорекламы Unisound Эдуард Рекачинский:

"При этом самыми популярными инструментами в онлайн-аудио стали ролик с компаньон-баннером, дисплейный ремаркетинг после прослушивания, диалоговая реклама с открытием ссылки голосом. Большие CTR этих интерактивных форматов в аудио выводят рекламодателей за рамки брендинга и открывают настоящие брендформанс-возможности. Новые подходы к рекламе в музыке требуют и более глубокой оценки эффективности. Сегодня большинство брендов оценивает свои инвестиции в формат с помощью аудита пикселем, post-click, post-listening аналитики и Brand Lift исследований."

20 млрд рублей рекламодатели потратили на продвижение в мессенджерах, а именно — с помощью Telegram Ads.

Вложения в рекламу у мобильных операторов составили 10 млрд руб.

На рекламу в онлайн-играх и трансляциях игр, на e-mail-маркетинг и другие маркетинговые инструменты пришлось 5,7 млрд руб.

*все цифры без учёта НДС

Источник: Sostav.ru